Đòn bẩy tài chính là công cụ đắc lực giúp nhà đầu tư gia tăng lợi nhuận. Tuy nhiên, không phải ai cũng biết cách sử dụng nó một cách an toàn và hiệu quả. Bài viết này sẽ cung cấp cho bạn những kiến thức cần thiết để áp dụng đòn bẩy tài chính vào quá trình đầu tư của mình.

Đòn bẩy tài chính là gì?

Đây là công cụ tài chính quan trọng giúp doanh nghiệp và nhà đầu tư tăng cường khả năng sinh lời. Bằng cách tận dụng nguồn vốn vay, bạn có thể mở rộng quy mô đầu tư, mua sắm tài sản và từ đó gia tăng lợi nhuận.

Ý nghĩa

- Tăng trưởng doanh nghiệp nhanh chóng với các giải pháp tài chính linh hoạt. Chúng tôi cung cấp các dịch vụ tìm kiếm nhà đầu tư chuyên nghiệp, giúp doanh nghiệp của bạn nắm bắt cơ hội đầu tư tiềm năng và mở rộng quy mô sản xuất kinh doanh.

- Nhờ việc phân tích dữ liệu một cách chuyên nghiệp, bạn có thể tối đa hóa lợi nhuận và đạt được mục tiêu kinh doanh.

-

Giảm thuế hiệu quả nhờ chi phí vay. Việc trừ khấu lãi vay và gốc nợ khi tính thuế không chỉ hợp pháp mà còn giúp doanh nghiệp giảm đáng kể số thuế phải nộp, từ đó tăng lợi nhuận và khả năng đầu tư.

Công thức tính đòn bẩy tài chính

Công thức tính mức độ sử dụng

Công thức tính mức độ sử dụng đòn bẩy tài chính được xác định bằng thương số giữa hệ số nợ trên tổng tài sản (D/A) hoặc hệ số nợ trên vốn chủ sở hữu (D/E).

Ví dụ:

Anh A đặt lệnh mua cổ phiếu B với tổng trị giá là 1000 đô. A quyết định đặt luôn đòn bẩy tài chính để gia tăng lợi nhuận tối đa đạt được. Cụ thể như sau:

- Giả sử khi không sử dụng đòn bẩy tài chính. Sau đó một tuần thì cổ phiếu B tăng/giảm 5%, A sẽ lãi/lỗ 50 đô.

- Khi sử dụng đòn bẩy với tỷ lệ 1:10, cổ phiếu B tăng/giảm 5%, thì A sẽ lãi/lỗ 500 đô.

- Khi sử dụng đòn bẩy với tỷ lệ 1:50, cổ phiếu B tăng/giảm 5%, thì A sẽ lãi/lỗ 2500 đô.

- Khi sử dụng đòn bẩy với tỷ lệ 1:500, cổ phiếu B tăng/giảm 5%, thì A sẽ lãi/lỗ 25000 đô.

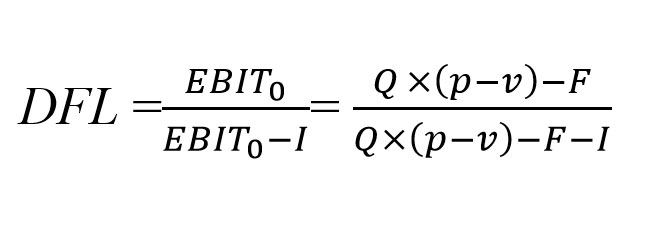

Công thức tính mức độ tác động

Trong đó:

- EBIT: lợi nhuận trước thuế và lãi vay

- F: chi phí cố định;

- v: chi phí biến đổi trên 1 đơn vị sản phẩm;

- p: giá bán;

- Q: số lượng sản phẩm

- I: lãi vay phải trả

Ví dụ:

Doanh nghiệp A kinh doanh giày dép giá rẻ với tổng vốn là 100.000.000 VNĐ. Trong đó bao gồm 50.000.000 VNĐ đi vay với lãi suất 10%/năm. Phần còn lại là vốn tự có của doanh nghiệp.

Dự kiến trong năm 2022, doanh nghiệp có khả năng tiêu thụ được 10.000 sản phẩm. Giá mỗi sản phẩm là 20.000 VNĐ. Mỗi sản phẩm có chi phí biến đổi là 14.000 VNĐ với tổng chi phí kinh doanh cố định là 40.000.000 VNĐ.

Ta có:

- I = 50.000.000 x 10% = 5.000.000 VNĐ

- F = 40.000.000 VNĐ

- v = 14.000 VNĐ

- p = 20.000 VNĐ

- Q = 10.000 sản phẩm.

Áp dụng công thức trên, ta có mức lợi nhuận trước thuế và lãi vay là:

EBIT = 10.000 x (20.000 – 14.000) – 40.000.000 = 20.000.000 VNĐ

Khi đó mức độ tác động của đòn bẩy tài chính là:

DFL = 20.000.000 / (20.000.000 – 5.000.000) = 1,34

Như vậy, khi doanh nghiệp A tăng/giảm 1% số lợi nhuận này thì tỷ suất lợi nhuận trên vốn chủ sở hữu sẽ tăng/giảm 1,34%.

>>> Có thể bạn quan tâm: Sử dụng đòn bẩy tài chính như thế nào cho hợp lý?

Đòn bẩy tài chính là một công cụ mạnh mẽ, có khả năng gia tăng lợi nhuận đáng kể cho doanh nghiệp. Tuy nhiên, nếu không được sử dụng một cách khôn ngoan, nó cũng có thể biến thành “con dao hai lưỡi”, đẩy doanh nghiệp vào tình trạng khó khăn. Để tối ưu hóa lợi ích và giảm thiểu rủi ro, doanh nghiệp cần có chiến lược rõ ràng, đánh giá kỹ lưỡng khả năng trả nợ và linh hoạt điều chỉnh kế hoạch kinh doanh.