Bảng cân đối kế toán là báo cáo quan trọng trong cách lập báo cáo tài chính doanh nghiệp. Tuy nhiên lại khá khó khăn cho các chủ doanh nghiệp nhỏ, kế toán viên khi tiếp cận với báo cáo này vì có quá nhiều khoản mục rắc rối, các khoản mục có ý nghĩa gì, tại sao lại được liệt kê trong báo cáo này?

Trong bài viết này, FPI sẽ chia sẻ chi tiết về bức tranh toàn thể của báo cáo quan trọng này và tham khảo Bảng cân đối kế toán Excel theo thông tư 200 ở cuối bài viết.

BẢNG CÂN ĐỐI KẾ TOÁN LÀ GÌ?

Bảng cân đối kế toán là bảng báo cáo tổng hợp nhằm phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành nên tài sản của doanh nghiệp tại một thời điểm nhất định.

Các thời điểm lập bảng cân đối thường là cuối tháng, cuối quý hay cuối năm.

(Bảng cân đối kế toán là gì?)

CẤU TRÚC BẢNG

Một bảng cân đối kế toán hoàn chỉnh sẽ phản ảnh được giá trị tài sản doanh nghiệp theo 2 góc độ: Kết cấu vốn kinh doanh và nguồn vốn hình thành vốn kinh doanh. Cụ thể, nó được chia làm 2 phần chính: Tài sản (Phần I), Nguồn vốn (Phần II).

Về cách bố trí, phần thông tin trong bảng có thể được sắp xếp theo 2 cách:

Chiều dọc: Các chỉ tiêu thuộc Phần I sẽ được trình bày trước, tiếp theo sẽ là các chỉ tiêu thuộc Phần II.

| PHẦN I – TÀI SẢN | GIÁ TRỊ |

| … | … |

| TỔNG CỘNG TÀI SẢN | … |

| PHẦN II – NGUỒN VỐN | GIÁ TRỊ |

| … | … |

| TỔNG CỘNG NGUỒN VỐN | … |

Chiều ngang: Các chỉ tiêu Phần I và Phần II sẽ được trình bày song song với nhau.

| PHẦN I – TÀI SẢN | GIÁ TRỊ | PHẦN II – NGUỒN VỐN | GIÁ TRỊ |

| … | … | … | … |

| TỔNG CỘNG TÀI SẢN | … | TỔNG CỘNG NGUỒN VỐN | … |

Về thứ tự trình bày:

Phần I: Tài sản ngắn hạn > Tài sản dài hạn – các chỉ tiêu sẽ được sắp xếp theo tính thanh khoảng giảm dần.

Phần II: Nguồn vốn nợ phải trả > Nguồn vốn chủ sở hữu – các chỉ tiêu được sắp xếp từ trên xuống dưới theo thời hạn thanh toán các khoản nợ.

>>> Xem thêm: Bảng cân đối kế toán là gì? Phương pháp lập Bảng cân đối kế toán

NHỮNG LƯU Ý KHI TRÌNH BÀY BẢNG

Đơn vị tính:

Theo quy định, đơn vị tính thể hiện trong Bảng cân đối phải là đồng Việt Nam.

Một số kế toán thường lập với đơn vị tính là “nghìn đồng” sẽ được xem là sai biểu mẫu và không được chấp nhận.

Chữ kí:

Cần phải đảm bảo rằng tất cả các chữ ký của những người có tên trong bảng và dấu của đơn vị.

Thời gian:

Lưu ý với những trường hợp báo cáo tài chính có thuê kiểm toán và kiểm soát có điều chỉnh một hoặc một vài bút toán, lúc này thời gian lập bảng phải là sau ngày điều chỉnh của kiểm toán.

(Thời gian lập bảng cân đối kế toán)

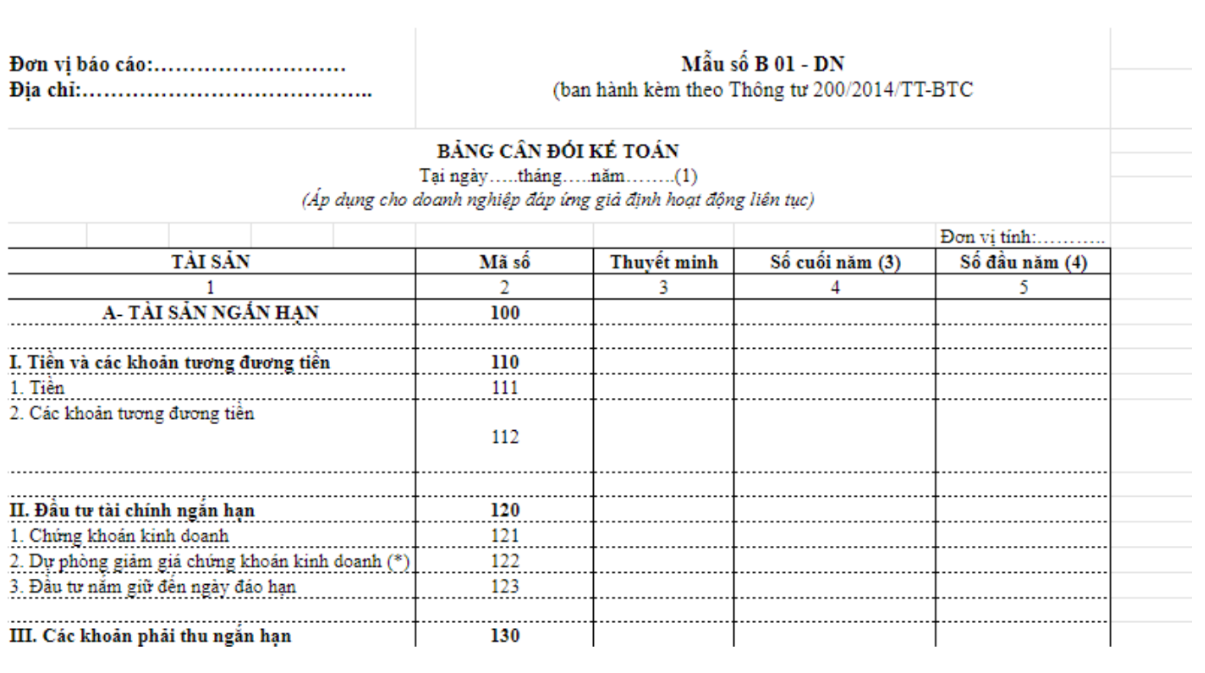

MẪU BẢNG THEO THÔNG TƯ 200

Mẫu của doanh nghiệp đáp ứng giả định hoạt động liên tục là Mẫu số B 01 – DN ban hành kèm theo Thông tư 200/2014/TT-BTC:

( B 01 – DN)

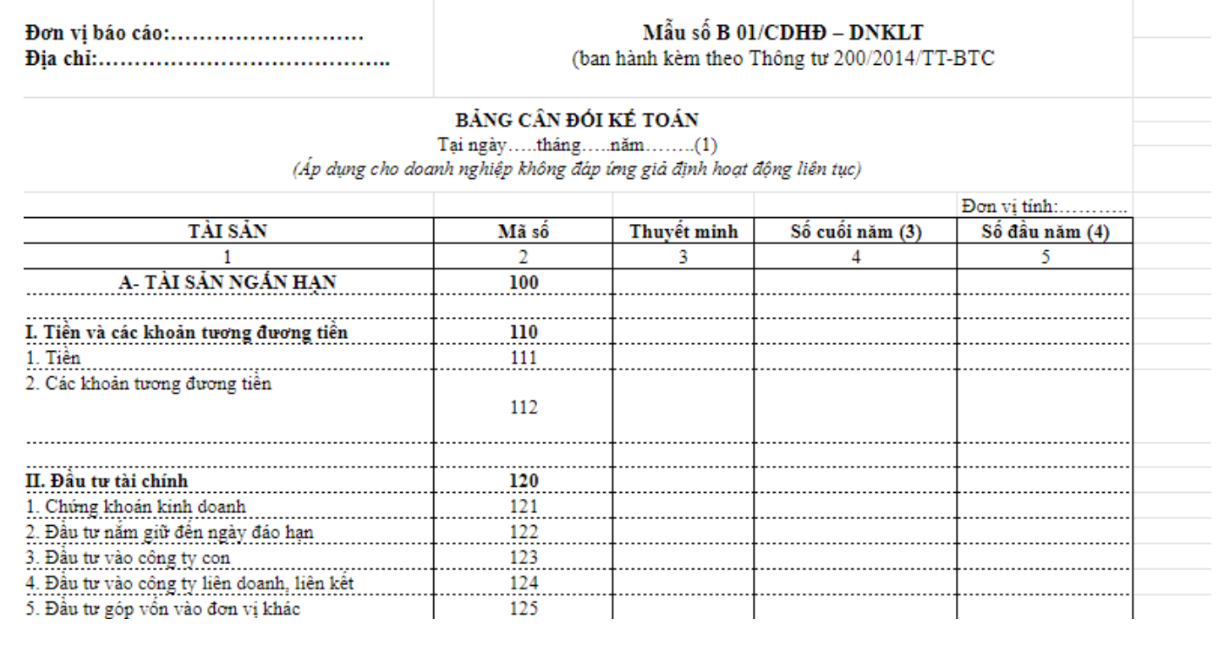

Mẫu của doanh nghiệp không đáp ứng giả định hoạt động liên tục là Mẫu số B 01/CDHĐ – DNKLT ban hành kèm theo Thông tư 200/2014/TT-BTC:

(Mẫu bảng B01 CDHĐ – DNKLT)

>>> Xem thêm: Báo cáo tài chính là gì? Các loại báo cáo tài chính doanh nghiệp.

TỔNG KẾT

Để hiểu thêm nhiều kiến thức tài chính mới nhất, hãy tham gia vào khóa học “Quản trị tài chính Start – up” từ giảng viên Ngô Quốc Chương – CEO Công Ty Tư Vấn FPI, với 15 năm kinh nghiệm trong lĩnh vực tài chính, sẽ giúp cho bạn có nhiều cái nhìn tổng quát về thị trường, đồng thời bạn có thể tìm thấy được cơ hội kinh doanh cho chính mình khi tham gia khóa học.

CHI TIẾT KHÓA HỌC “QUẢN TRỊ TÀI CHÍNH START – UP”

Lịch học: Thứ 2, 3, và 5. Thời gian: 19:30 – 21:30

GIÁ ƯU ĐÃI: 1.990K VNĐ (Giá gốc: 5.000.000 VNĐ)

Tặng bộ tài liệu tài chính trị giá 2.000K VNĐ (Áp dụng cho học viên đăng ký trước khi khóa học diễn ra 10 ngày)